De aflossingsvrije hypotheek is jarenlang één van de meest gebruikte hypotheekvormen in Nederland geweest. Miljoenen huiseigenaren kozen bewust voor deze vorm vanwege de lage maandlasten en de financiële flexibiliteit. Jarenlang leek dit een logische en veilige keuze. Toch zien we anno 2026 duidelijke signalen dat deze hypotheekvorm onder druk staat. Banken passen hun acceptatiebeleid aan en toezichthouders waarschuwen al geruime tijd voor de risico’s. De vraag dringt zich dan ook steeds vaker op: is het einde van de aflossingsvrije hypotheek in zicht?

Wat is een aflossingsvrije hypotheek?

Bij een aflossingsvrije hypotheek betaal je tijdens de looptijd alleen de rente over je lening. Je lost dus maandelijks niets af op de hypotheekschuld zelf. Aan het einde van de looptijd – meestal na dertig jaar – moet je het volledige hypotheekbedrag in een keer terugbetalen.

Dit kun je op drie manieren doen:

- Door de woning te verkopen (en de hypotheek af te lossen met de opbrengst).

- Uit eigen vermogen (bijvoorbeeld met opgebouwd spaargeld of beleggingen).

- Door een nieuwe hypotheek af te sluiten (dit noemen we herfinancieren).

De term ‘aflossingsvrij’ is daarom eigenlijk een beetje misleidend. Je hoeft de schuld niet direct af te lossen, maar je schuift de betalingsverplichting gewoon dertig jaar vooruit.

Rekenvoorbeeld aflossingsvrije hypotheek

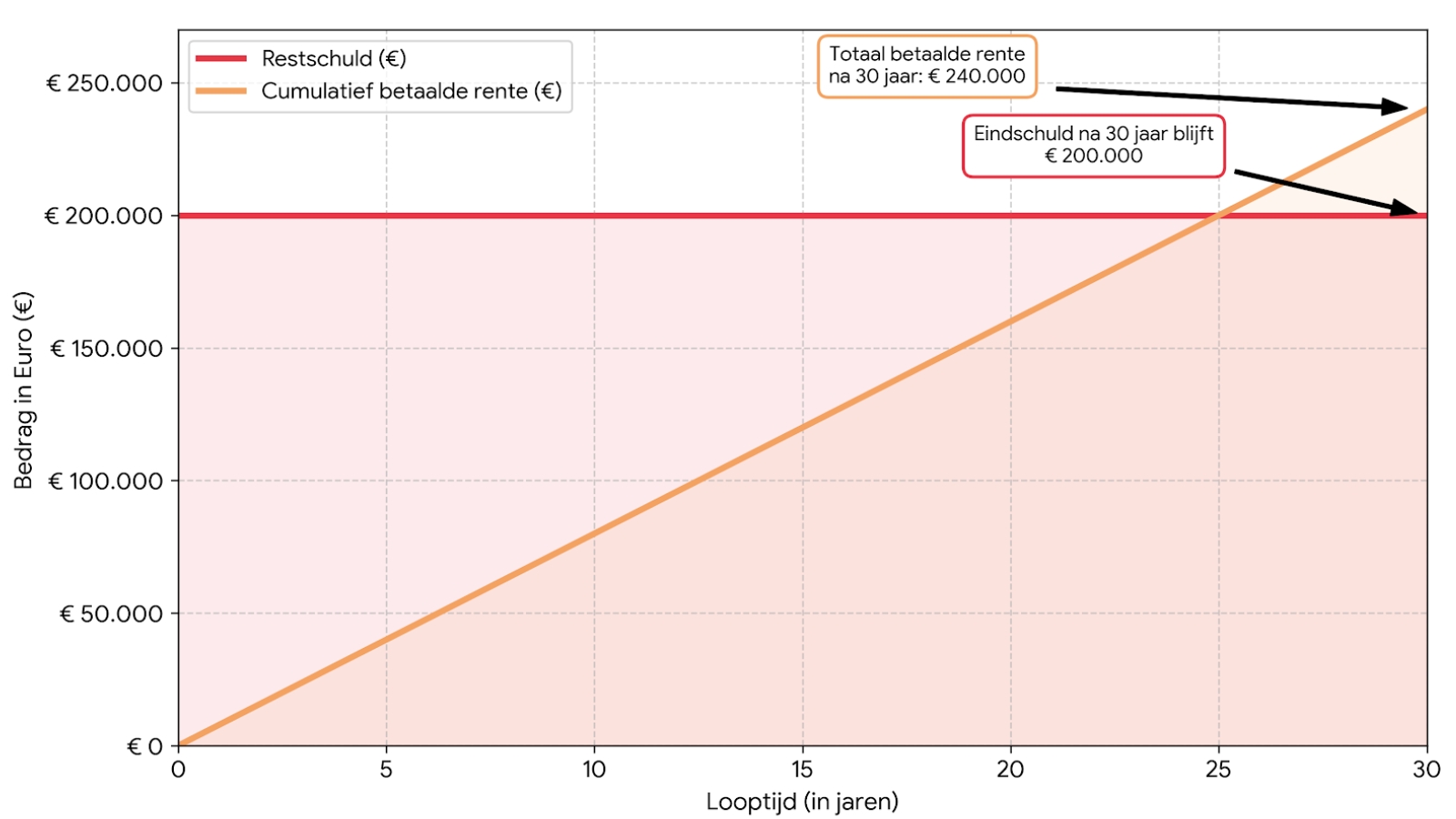

Stel, je sluit in 2026 een aflossingsvrije hypotheek af van € 200.000,- tegen een rente van 4%. Je betaalt dan elke maand € 667,- aan bruto rente. Na 30 jaar heb je in totaal € 240.000,- aan rente betaald, maar staat je daadwerkelijke schuld nog steeds op € 200.000,-. Dit bedrag moet je dan alsnog in zijn geheel terugbetalen.

Waarom was de aflossingsvrije hypotheek vroeger zo populair?

Tussen de jaren tachtig en begin jaren 2000 kozen miljoenen Nederlanders massaal voor deze hypotheekvorm. De overheid stimuleerde het eigenwoningbezit, banken hanteerden soepele leennormen en de huizenprijzen stegen gestaag door.

Meerdere factoren maakten de aflossingsvrije hypotheek in die tijd enorm succesvol:

- Zeer lage maandlasten: Omdat je alleen rente betaalde, hield je maandelijks meer geld over vergeleken met andere hypotheekvormen.

- Meer leencapaciteit: Door de lagere maandlasten konden mensen een duurdere woning financieren die anders buiten bereik lag.

- Maximaal fiscaal voordeel: Tot 2013 was de hypotheekrente volledig aftrekbaar. Omdat je de schuld niet afloste, bleef je renteaftrek dertig jaar lang maximaal.

- De verwachting van stijgende overwaarde: Veel kopers dachten dat de woningwaarde toch wel vanzelf zou stijgen, waardoor aflossen niet direct nodig leek.

- Geld over voor rendement: Het geld dat huiseigenaren bespaarden op aflossing, kon elders mogelijk meer rendement opleveren (bijvoorbeeld door te beleggen).

→ Voor veel huiseigenaren was de gedachte dus logisch: waarom aflossen als het geld elders rendement kan opleveren, terwijl de woningwaarde stijgt?

Waarom staat de aflossingsvrije hypotheek onder druk?

Na de financiële crisis van 2008 kwam er een fundamentele omslag in het denken over hypotheekschulden. Toezichthouders zoals De Nederlandsche Bank (DNB), de Autoriteit Financiële Markten (AFM) en de Europese Centrale Bank (ECB) zagen in dat een grote schuldenberg risicovol is voor zowel consumenten als banken.

Dit leidde in het verleden al tot strengere regels: sinds 2011 mocht nog maar maximaal 50% van de woningwaarde aflossingsvrij zijn, en sinds 2013 is hypotheekrenteaftrek alleen nog mogelijk als je de lening binnen dertig jaar volledig aflost.

Toch bleven toezichthouders waarschuwen, mede omdat momenteel zo’n 45% van de totale Nederlandse hypotheekschuld nog steeds aflossingsvrij is. De toezichthouders wijzen al jaren op de volgende structurele risico’s:

- Een grote restschuld aan het einde van de looptijd.

- Sterke afhankelijkheid van de woningwaarde (wat problemen oplevert bij dalende huizenprijzen).

- Gevoeligheid voor rentestijgingen.

- Beperkte betaalbaarheid na pensionering. Dit is een groot risico, aangezien veel aflossingsvrije hypotheken aflopen in de kritieke periode tussen 2035 en 2052, precies wanneer veel huiseigenaren terugvallen op een lager pensioeninkomen.

Dit verandert er in 2026: banken scherpen de regels aan

Waar de toezichthouders al jaren waarschuwen, komen de banken in 2026 concreet in beweging. Vanaf mei en juni van dit jaar verlagen meerdere grote geldverstrekkers het maximale aflossingsvrije deel fors: van 50% naar nog maar maximaal 30% van de woningwaarde.

Hiermee willen zij de risico’s op de einddatum inperken, omdat veel huishoudens anders onvoldoende spaargeld hebben om de schuld te kunnen inlossen.

Overzicht: Wat doen de grote banken in 2026?

Om het overzichtelijk te houden, hebben we de nieuwe regels per bank voor je op een rij gezet:

| Bank | Ingangsdatum | Max. % Woningwaarde | Bovengrens in euro’s |

| Rabobank en Obvion | 11 mei 2026 | 30% | Harde grens van € 150.000 |

| ASN Bank, SNS, RegioBank, BLG Wonen | 11 mei 2026 | 30% | Geen absolute bovengrens |

| ABN AMRO en Florius | 1 juni 2026 | 30% | € 150.000 (tot € 1 mln) / € 250.000 (€ 1 – 2 mln)* |

| ING | Voorlopig ongewijzigd | 50% | Geen absolute bovengrens |

* Een belangrijk detail: Bestaande klanten bij ABN AMRO en Florius mogen aan het einde van de looptijd wél nog tot 50% aflossingsvrij herfinancieren.

Rekenvoorbeeld van de nieuwe 30% grens

Dit betekent dat aflossingsvrij lenen niet volledig verdwijnt, maar wel veel minder vanzelfsprekend wordt. Koop je bijvoorbeeld een huis van € 500.000,- en ga je naar de Rabobank? Dan mag je straks nog maar maximaal € 150.000,- (30%) aflossingsvrij financieren door de harde bovengrens. Het bedrag daarboven moet je verplicht annuïtair of lineair aflossen, wat direct zorgt voor hogere maandlasten.

Voor wie hebben deze nieuwe regels gevolgen?

Heb je al een aflossingsvrije hypotheek en verander je niets? Dan is er geen reden tot paniek. Zolang je hypotheek ongewijzigd blijft, behoud je jouw huidige voorwaarden tot het einde van de looptijd.

Maar let op: in bepaalde situaties gelden de nieuwe, strengere regels wél. Je krijgt met de beperking tot 30% te maken bij:

- Verhuizen naar een andere woning (je sluit dan een nieuwe hypotheek af).

- Oversluiten naar een andere bank (bijvoorbeeld voor een lagere rente).

- Verhogen van je hypotheek (voor een verbouwing, verduurzaming of het opnemen van overwaarde).

- Echtscheiding (waarbij één partner in de woning blijft en de hypotheek overneemt).

- Overlijden (waarbij de nabestaande de hypotheek op naam wil zetten).

- Het einde van de looptijd (als je de hypotheek moet herfinancieren).

→ Let op de 57-jarige grens: Zeker als je richting je pensioen gaat, is dit relevant. Banken kijken vaak al vanaf je 57e levensjaar naar je toekomstige (lagere) pensioeninkomen. Dit kan in combinatie met de nieuwe regels je leencapaciteit flink beperken. Lees hier meer over in ons artikel over de 50-plus hypotheek.

Rekenvoorbeeld: Wat merk je in je portemonnee?

Gedeeltelijk verplicht aflossen betekent hogere maandlasten. Stel, je hebt een hypotheek van € 300.000,- en de rente is 4%:

- Volledig (100%) aflossingsvrij: Je betaalt ongeveer € 1.000,- bruto rente per maand.

- Nieuwe regels (30% aflossingsvrij, 70% annuïtair voor 30 jaar): Je betaalt zo’n € 300,- rente voor het aflossingsvrije deel (€ 90.000,-) en zo’n € 1.003,- voor het annuïtaire deel (€ 210.000,-). Samen is dat ongeveer € 1.303,- per maand.

Dat is ruim € 300,- meer per maand. Daar staat wel tegenover dat je maandelijks je schuld verlaagt, waardoor je aan het einde een lagere restschuld overhoudt. Wil je weten wat dit voor jou betekent? Bekijk ons artikel over maandlasten hypotheek in 2026.

| Jaar | Aflossingsvrije hypotheek | Annuïtaire hypotheek |

| 0 | € 300.000 | € 300.000 |

| 5 | € 300.000 | € 265.000 |

| 10 | € 300.000 | € 225.000 |

| 15 | € 300.000 | € 175.000 |

| 20 | € 300.000 | € 120.000 |

| 25 | € 300.000 | € 60.000 |

| 30 | € 300.000 | € 0 |

Is het einde van de aflossingsvrije hypotheek nabij?

Nee, de aflossingsvrije hypotheek verdwijnt niet volledig. Maar het tijdperk waarin dit de vanzelfsprekende standaardkeuze was, is definitief voorbij. Voor wie veel overwaarde heeft en goed plant, blijft het een optie. Voor de meesten wordt deels aflossen de nieuwe norm.

Wat kun je als huiseigenaar nu het beste doen?

Wacht niet tot je voor een verrassing komt te staan. Met deze stappen houd je de regie:

- Breng je hypotheek in kaart: Wanneer loopt deze af? Welk deel is aflossingsvrij?

- Kom snel in actie: Wil je verhuizen, verbouwen of aanpassen? Bij Rabobank, Obvion en ASN Bank kan dit nog tot 11 mei 2026 onder de oude regels. Bij ABN AMRO en Florius tot 1 juni 2026.

- Kijk vooruit naar je pensioen: Reken uit of je de maandlasten nog kunt dragen als je stopt met werken.

- Verken alternatieven: Denk bijvoorbeeld aan een familiehypotheek of een constructie met je ouders.

- Vraag tijdig advies: Laat een onafhankelijk adviseur jouw persoonlijke scenario’s doorrekenen. Wil je graag een vrijblijvend gesprek? Vul dan het contactformulier in, bel of mail ons. We staan klaar om je zo snel mogelijk te helpen!

Vragen over de aflossingsvrije hypotheek in 2026?

De aflossingsvrije hypotheek staat op een kantelpunt. De regels worden strenger en het speelveld wordt voor consumenten onoverzichtelijker door verschillend bankbeleid. Dat is geen reden tot paniek, maar wél tot actie. Door vooruit te denken en je tijdig te laten adviseren, voorkom je financiële verrassingen.

Heb je vragen over jouw specifieke situatie? Neem contact op met een adviseur van Finauta. We rekenen het graag voor je door!