Heb je plannen om je huis te verbouwen? Een nieuwe keuken, uitbouw of zonnepanelen bijvoorbeeld? Grote kans dat je je afvraagt: kan ik in 2026 mijn verbouwing meefinancieren in mijn hypotheek? Goed nieuws. Het antwoord is meestal ja! Maar er zitten wel een paar belangrijke haken en ogen aan. Hieronder leggen we uit hoe dat zit.

Waarom zou je je verbouwing meefinancieren in 2026?

Misschien heb je niet genoeg spaargeld liggen. Of je wilt je spaargeld liever niet helemaal opmaken. Door je verbouwing mee te financieren in je hypotheek, spreid je de kosten over een langere periode. En met de huidige lage rente kan dat best voordelig zijn. Lees hier meer over je woning verbouwen.

→ Hoeveel kun je lenen voor je verbouwing? In 2026 mag je maximaal 100% van de marktwaarde van je woning lenen. Dat is de waarde van je huis ná de verbouwing. Dus die dakkapel, die keuken of zonnepanelen? Die tellen mee, zolang ze de waarde van je huis omhoog krikken. Niet alles wordt volledig meegerekend trouwens – we komen zo terug op wat wel en niet mag.

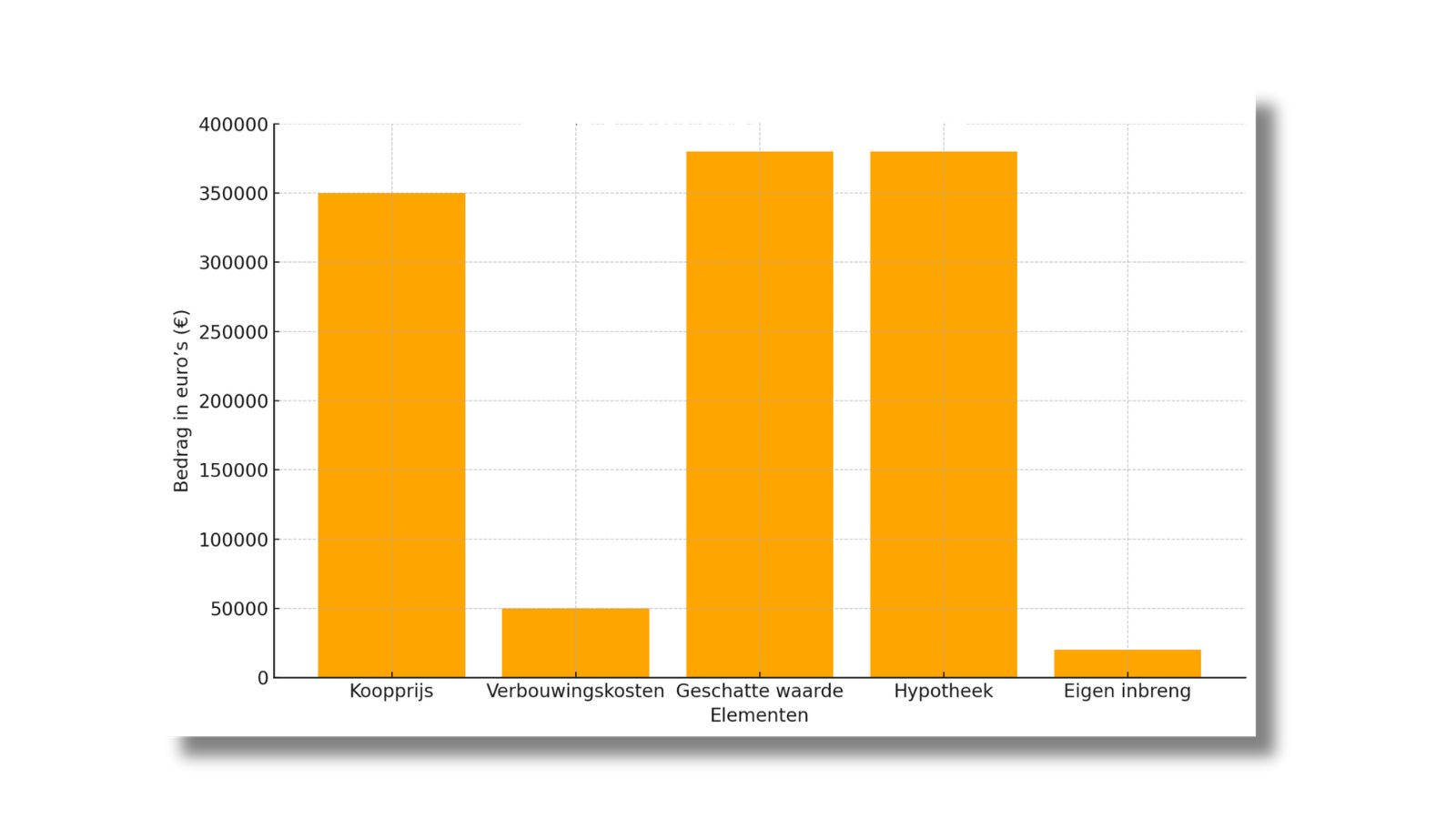

Voorbeeld: Stel je koopt een huis voor €350.000. Je wilt voor €50.000 verbouwen. Na de verbouwing is je huis €380.000 waard. Je kunt dan een hypotheek krijgen van €380.000. Het verschil van €20.000 (want €350.000 + €50.000 = €400.000, maar je huis is €380.000 waard) moet je dan zelf inleggen.

Wat kun je in 2026 wél meefinancieren? En wat niet?

Niet elke verbouwing doet iets voor de waarde van je huis. Dus je kunt niet alles zomaar in je hypotheek opnemen.

Wél:

- Een uitbouw (extra ruimte = meer waard).

- Verduurzaming, zoals zonnepanelen of een warmtepomp (energiezuiniger is aantrekkelijk).

- Een dakkapel (meer licht en ruimte boven).

→ Deze verbouwingen verhogen de waarde van je huis. De bank financiert deze vaak volledig mee.

Niet volledig:

- Luxe keukens of badkamers. Ja, jij vindt het prachtig, maar smaken verschillen. De bank kijkt kritisch: voegt dit écht waarde toe? Vaak krijg je maar een deel gefinancierd.

Tip: Heb je een groot spaardoel, zoals verduurzamen? Je mag in 2026 tot 106% van de waarde lenen als het voor energiezuinige maatregelen is. Denk aan vloerisolatie of een A++-warmtepomp.

Verbouwing meefinancieren in hypotheek voor energiebesparende maatregelen

Wil je je huis verduurzamen? Top idee! In 2026 kun je tot 106% van de woningwaarde lenen voor energiebesparende investeringen. Dat betekent dat je bovenop die 100% nog extra kunt lenen als je je huis energiezuiniger maakt. Zie ook: Is een energielabel voor woningen verplicht? Alles wat je moet weten voor 2026!

Extra hypotheekbedrag per energielabel in 2026

| Energielabel | Extra bedrag |

|---|---|

| E, F, G | €0 |

| C, D | €5.000 |

| A, B | €10.000 |

| A+, A++ | €20.000 |

| A+++ | €25.000 |

| A++++ | €30.000 |

| A++++ met garantie | €40.000 |

Dus: Als je van label C naar A++ gaat, kun je €20.000 extra lenen!

Lees ook: Klimaatlabel voor huizen: wat is het en wat betekent het voor jou?

Een verbouwing meefinancieren in 2026: hoe regel je dat allemaal?

Je wilt je huis verbouwen, maar je hebt niet genoeg spaargeld. Dan kun je een hogere hypotheek aanvragen. Dit betekent dat je extra geld leent van de bank om je verbouwing te betalen. Dit bedrag komt bovenop je bestaande hypotheek. Je betaalt het vervolgens in maandelijkse termijnen terug, net zoals je al doet met je huidige hypotheek. Zo werkt het:

Taxatierapport regelen.

Je hebt iemand nodig (de taxateur) die inschat wat je huis na de verbouwing waard wordt. Dit rapport geeft de bank een goed beeld.

Hypotheekadviseur inschakelen

Samen met een adviseur van Finauta kijk je naar je financiële mogelijkheden. Wat kun je lenen? Wat zijn je maandlasten in 2026?

Bouwdepot aanmaken.

De bank zet het geld voor de verbouwing in een bouwdepot. Hieruit betaal je de rekeningen van je aannemer of materialen.

Verbouwen maar!

Tijd om je dromen waar te maken. Yes!

Hypotheek meefinancieren zonder taxatierapport?

In de meeste gevallen heb je een taxatierapport nodig om je hypotheek te verhogen. Maar er zijn uitzonderingen. Voor kleinere bedragen, meestal tot €10.000, kan een taxatierapport achterwege blijven. Dit komt niet doordat de bank ‘een oogje dichtknijpt’, maar omdat het aanvullende bedrag binnen duidelijke beleidsregels valt.

Bij een beperkte verhoging van de hypotheek kan de huidige waarde van de woning irrelevant zijn, bijvoorbeeld wanneer:

- het totale hypotheekbedrag ruim binnen de risicogrenzen blijft;

- de renteopslag niet verandert;

- of de lening slechts een klein percentage van de geschatte woningwaarde betreft.

Dit beleid verschilt per geldverstrekker, dus het is belangrijk om dit goed te controleren. Een hypotheekadviseur van Finauta adviseert je hier graag over en helpt je de mogelijkheden in kaart te brengen.

Wat is een bouwdepot precies?

Een bouwdepot is een speciale rekening bij de bank. Hierin staat het geld dat je voor de verbouwing leent. Je betaalt hieruit de kosten van de verbouwing. Denk aan facturen van de aannemer, materialen, noem maar op.

Wat mag je wel betalen uit het bouwdepot in 2026?

- Bouwmaterialen

- Kosten aannemer of architect

- Verduurzamingsmaatregelen

Wat mag je niet betalen uit het bouwdepot in 2026?

- Meubels

- Gordijnen

- Verhuisbare spullen

Het mag dus voor álles wat vastzit aan je huis. Dus: tegels, dakpannen, isolatie. Maar niet voor die fluwelen gordijnen of nieuwe barstoelen.

Zelf verbouwen? Dat kan ook!

Ben jij handig en wil je zelf de handen uit de mouwen steken? Top! Je kunt ook je eigen arbeid meefinancieren. De bank kijkt dan naar de kosten van de materialen en maakt een inschatting van de waarde die je zelf toevoegt aan je huis. Zo kun je flink besparen op arbeidskosten en toch je droomverbouwing realiseren.

Hypotheekrenteaftrek in 2026

In 2026 mag je de betaalde hypotheekrente aftrekken tegen maximaal 37,56%. Dat is iets meer dan in 2025. Maar let op: dit geldt alleen voor het deel van je hypotheek dat je gebruikt voor je eigen woning. Dus als je extra leent voor de verbouwing, kun je die rente ook aftrekken.

Ook hiervoor geldt weer: Je mag de rente aftrekken, maar alleen als je het geld gebruikt voor je huis zelf. Dus dat luxe bankstel: die moet je zelf betalen.

Heb je hier meer vragen over? Wil je precies weten wat in jouw situatie mogelijk is? Neem dan contact op met een hypotheekadviseur van Finauta. Zij kunnen je alles vertellen en samen met jou de beste keuze maken.

Verbouwing meefinancieren en Nationale Hypotheek Garantie (NHG)

Wil je meer zekerheid? Overweeg dan de Nationale Hypotheek Garantie. Ook als je bij de aankoop van je huis geen NHG had, kun je dit bij een verbouwing alsnog aanvragen.

- Maximale hypotheek met NHG in 2026: €470.000

- Voor woningen met energiebesparende maatregelen: tot €498.200

Je betaalt een eenmalige premie van 0,4% van je hypotheekbedrag. Maar je profiteert wel van een lagere rente!

Verbouwing meefinancieren: Invloed van je inkomen [2026]

Huishoudens die in 2026 een loonsverhoging van gemiddeld 4,1% krijgen, kunnen net wat meer lenen dan in 2025. Dat staat in het Nibud-adviesrapport Hypotheeknormen 2026. Dit betekent dat je financiële ruimte iets groter wordt, wat gunstig is als je je hypotheek wilt verhogen. Dit geldt voornamelijk bij een bruto jaarinkomen vanaf €70.000, een huishouden kan zo €6.000 meer lenen dan in 2025.

Volgens Nibud-onderzoeker Marcel Warnaar zijn er geen veranderingen in de manier waarop wordt berekend wat mensen maximaal kunnen lenen. Het energielabel van je huis blijft een belangrijke factor. Hoe energiezuiniger je huis, hoe meer je kunt lenen. Dit zorgt voor een stabiliteit en duidelijkheid voor huishoudens, geldverstrekkers en financieel adviseurs.

Is een verbouwing meefinancieren slim in 2026?

Ja, absoluut. Mits je weet wat je doet. Het is een slimme manier om je huis op te waarderen én aan te passen aan jouw wensen. Maar check wel even of het financieel past bij jouw situatie. Nog vragen? Of gewoon zin om even te sparren? Bel naar Finauta via 0621968632. Wij kijken graag samen met jou naar alle opties en geven je net dat beetje extra zekerheid. Lees hier meer over onze werkwijze.

Wil je meer weten? Neem gerust contact met ons op. Een goed geïnformeerde keuze begint met duidelijke antwoorden!